球赛投注(中国)app下载 “两存”“韬(τ)定律”轮替刷屏, 半导体产业催化不停

当FA仔还在消化HBM、DRAM、NAND这些存储名词时,半导体圈又倏得冒出一个新认识——“韬(τ)定律”。

当天,在电气电子工程师学会(IEEE)举办的国际电路系统计议会ISCAS2026上,华为发布了带领半导体产业发展的新原则——“韬(τ)定律”,提议以“时辰(τ)缩微”替代传统“几何缩微”,为半导体产业提供一条新的演进旅途。

这意味着,行业参议的要点正在从“晶体管还能缩多小”,沉稳转向“何如用系统级翻新持续普及性能和效劳”。

谁能让晶体管切换更快、让信号传得更快、让芯片打听内存更快、让AI集群互联更快,谁就有望持续推动能效升级。

先进制程还是困难,但可能不再是独一谜底。封装、内存、EDA、系统架构等,正在一谈成为新的枢纽变量。

而这条逻辑,和当下国产存储扩产、工艺升级、半导体斥地需求上行,是褪色条产业链上的不同要道。为德不卒紊、相互传导。

国产存储,迈入扩产新阶段

淌若说“韬(τ)定律”代表的是半导体演进念念路的升级,那么长鑫科技、长江存储的捏续扩产,八成代表的是产业落地确现时节律。

一边是本事旅途的再行界说,一边是产能、工艺和斥地参加的捏续加码,两者共同指向一个论断:半导体产业链的上游,正在迎来更明确的景气传导。

长鑫科技最近更新了在科创板的招股讲解书,再行进入上市审核经过。招股书表现拟召募295亿元资金,明确投向存储器晶圆制造量产线本事升级改良、DRAM存储器本事升级等名目,其中刻蚀、薄膜千里积、清洗等中枢工艺圭臬的斥地采购是困难现实。

由于AI算力需求爆发带动存储芯片供需口头偏紧,DRAM、NAND居品价钱捏续看守高位,显著抬升了企业计算情状以及产能诓骗率。长鑫科技招股书流露,2026年第一季度营收及利润均大幅增长;12英寸晶圆制造坐褥线举座产能诓骗率已流畅攀升至2025年的95.73%;2023年至2025年景人性支拨看守高位。同期,也明确示意将捏续鼓舞工艺升级及产线本事升级改良。

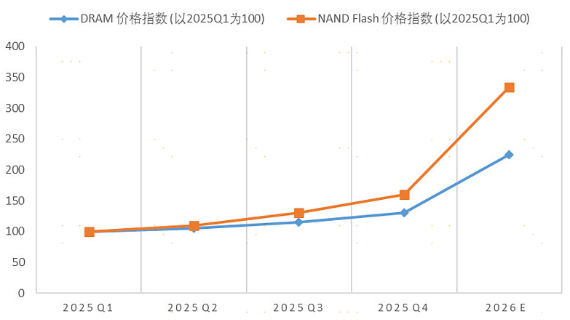

此外,证实Gartner论说预测,供给艰辛之下的存储加价仍将捏续,2026年DRAM价钱可能将高潮125%,而NANDFlash的价钱可能将高潮234%。

图表:DRAM与NANDFlash价钱指数预测

另一家公司长江存储,最近也进入上市指令要道,后续规划加码3DNAND产线斥地,进一步普及众人市集份额。

放眼众人市集,在众人龙头云厂商不停上调成本支拨的配景下,国外存储巨头也在纷繁上调成本开支规划,并将产能向HBM、高端DRAM等高附加值居品歪斜,传统通用型存储产能供给进一步松开。

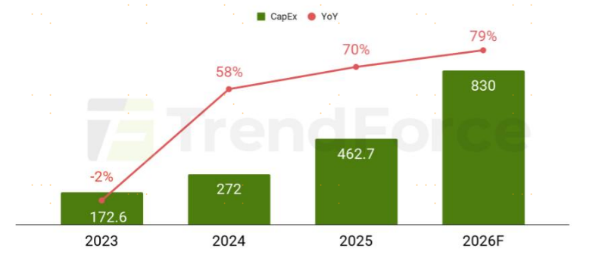

图表:2023—2026年众人九大云厂商

成本支拨总数预估(单元:10亿好意思元)

这种种信息八成也指向了一个论断:

存储大周期之下,鄙人游存储龙头处于高产能诓骗率、捏续扩产、本事升级的阶段,半导体斥地看成产能膨大的必经要道,处于产业链传导中相对靠前的位置。

存储扩产,斥地先行

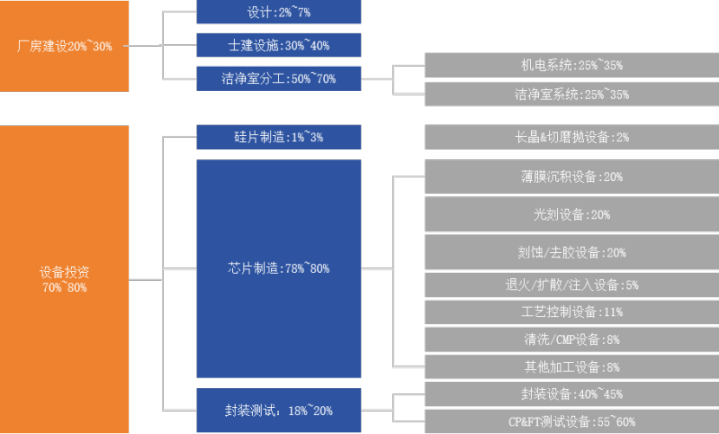

芯片行业有一条相对明晰的产业轨则:存储扩产,斥地先行。不管是新建晶圆厂照旧老旧产线工艺升级,半导体斥地王人是最中枢的参加要道,时时占到晶圆厂举座投资的70%~80%。

图:芯片制造领域典型成本开支结构

存储想要扩产增产、升级先进制程,球赛投注(中国)app下载就必须批量采购刻蚀、薄膜千里积、清洗、量测、封装及测试等中枢斥地。因此,半导体斥地也具备典型的“卖铲东谈主”属性,属于半导体产业链的“基础设施”。

只好大厂捏续扩产、迭代工艺,斥地企业就有望拿到订单,属于产业链中细目性相对较强的要道。

从产业链传导顺序来看,传导旅途如下:

AI算力需求增长→带动高性能存储芯片(HBM、DDR5等)需求上升

存储芯片厂产能不及、供不应求→存储厂商扩产意愿增强

扩产需要新建或升级产线→刻蚀、薄膜千里积、清洗、检测等半导体斥地需求加多

斥地厂商取得订单→功绩细目性相对高

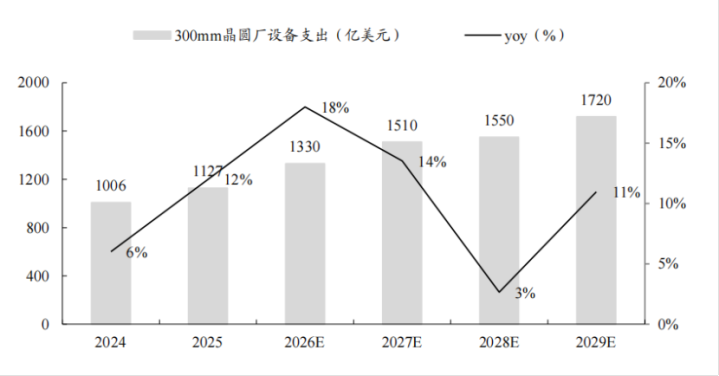

证实SEMI预测,2026年众人半导体斥地销售额预测将达到1330亿好意思元,同比增长约18%,创历史新高。2027/2028/2029年有望进一步升至1510亿、1550亿和1720亿好意思元。

图表:SEMI预测2026—2029众人12英寸晶圆厂

半导体斥地市集永别1330/1510/1550/1720亿好意思元

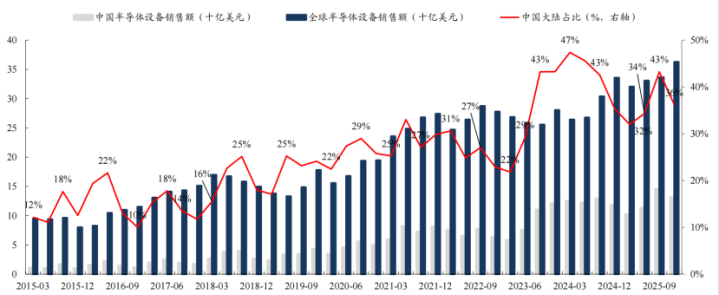

何况中国大陆已流畅五年景为众人最大的半导体斥地市集。2025年,中国大陆半导体斥地销售额占众人比重约37%。

图表:2023年Q3以来中国大陆占众人半导体

斥地市集30%以上,2025年占比为37%

另外,国外先进制程斥地出口经管捏续收紧,国内晶圆厂自主可控诉求普及,纷繁主动加大国产斥地导入。现时国内半导体斥地光刻、薄膜千里积、检测、涂胶显影等高端要道国产化率仍低于25%,替代空间还比拟广袤。

存储扩产类似国产替代双向驱动,斥地行业订单与功绩增长或具备坚实相沿。

因此,不管是从产业周期照旧从国产替代的角度看,半导体斥地要道在存储扩产周期中受到的温雅度不停普及,并非有时事件。

芜俚投资者何如参与?

关于芜俚投资者而言,半导体斥地行业专科性较强,单一公司本事门路、客户结构、居品力等要素,王人可能影响企业表现。借助行业主题指数进行布局,可已毕一揽子树立行业内多家公司,分散个股波动影响,这可能是更适配芜俚投资者的参与容貌。

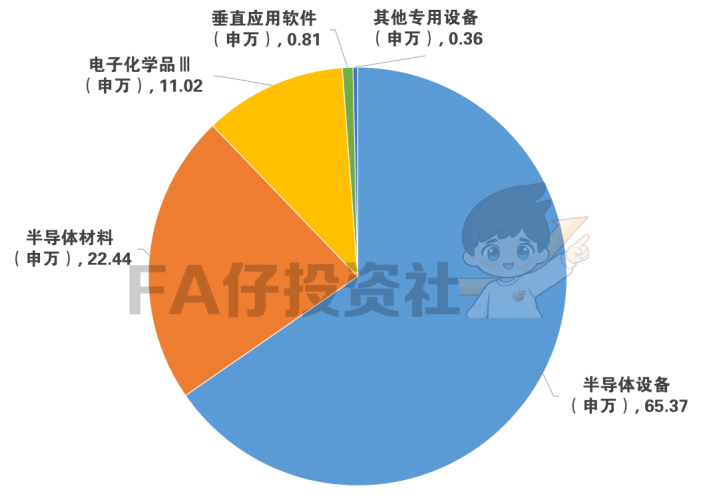

中证半导体材料斥田主题指数(931743.CSI)主要聚焦半导体上游赛谈。指数中的半导体斥地权重约65.37%、半导体材料约22.44%,两大板块狡计权重超80%,业务聚焦度更高、产业关联更简约,更能反应半导体上游“卖铲东谈主”的逻辑。

图:半导体材料斥地指数行业散播(单元:%)

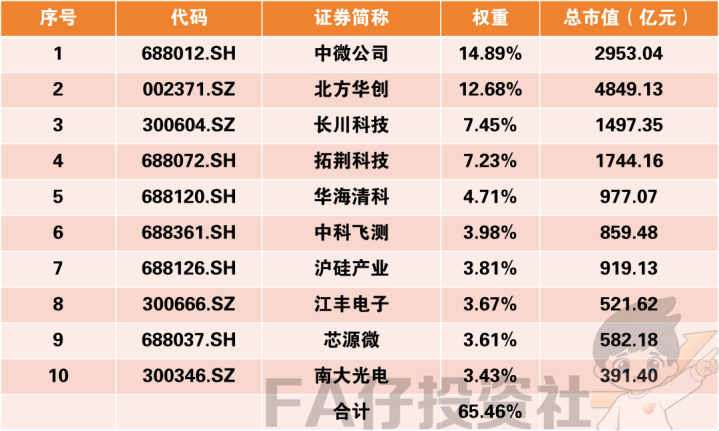

指数前十大成份股行业龙头汇聚度较高,能够贴合存储扩产与国产替代两大产业干线。

写在终末

从华为“韬(τ)定律”激励的热议,到国产存储厂商的捏续扩产,再到半导体斥地需求的沉稳放量,背后其实指向的是褪色个地点:

半导体产业正在进入一个从“单点糟蹋”走向“系统升级”的新阶段。

在摩尔定律渐渐放缓、新旧本事旅途加快竞逐的产业变局中,“韬(τ)定律”能否简直成为后摩尔时间的新主流,仍需要市集和产业链的永久考据。但华为选择以领域化落地恶果参与轨则界说,本人就为众人半导体行业提供了一条值得温雅的中国有运筹帷幄。

关于芜俚投资者而言,既不错温雅刚才提到的具备“基础设施”属性的要道,比如中证半导体材料斥田主题指数(931743.CSI)及筹议居品;也不错温雅芯片瞎想要道,比如上证科创板芯片瞎想主题指数(950162.SH)及筹议居品;另外,全产业链筹议的上证科创板芯片指数(000685.SH)、国证半导体芯片指数(980017.SZ)及筹议居品也值得温雅。

固然,半导体行业仍属于高波动、高本事门槛行业,将来行业景气变化、本事迭代、国际环境等要素,王人可能对市集表现产生影响。投资时仍需坚捏永久视角与感性树立。

感谢温雅FA仔投资社球赛投注(中国)app下载,教你从0运行成为基金投资达东谈主,下期咱们持续不见不散!