球赛投注(中国)app下载 并吞份财报,媒体截到暴跌37%,外资却暗暗加仓了187%

4月24昼夜深,网宿科技(300017)的一季报暗暗挂上了交往所裸露平台。

第二天一早,各大财经媒体的推送标题简直如出一辙:“净利润同比暴跌37%”“营收下滑近10%”“扣非净利大幅下滑46%”。

不少东说念主看完,下意志地以为这家公司出了大问题,以至有东说念主径直在股吧里喊出了“炸雷”两个字。

但我要告诉你,要是你只看了那一瞥字就得出了论断,那你大约率被市集的信息杂音骗了。

我作念了一件很粗略的事:把财报从新到尾读了一遍,把那些被标题党刻意忽略的谨慎妥协说全部翻出来摆在桌上。

读完之后,我得出的论断和那些爆眼球的标题碰巧相背——这份财报,不是一份暴雷陈诉,而是一份被财务杂音严重避让了的真实增长陈诉。

卸掉那层粉底之后,它原来的形势,好得有些出东说念主预感。

况且,就在这份财报的背后,一个十几年一遇的行业景况重塑正在暗暗发生,而网宿科技,碰巧站在了这场变局的正中央。

先说说这家公司。

网宿科技2000年创立,深交所创业板上市,股票代码300017,是国内CDN(内容分发收集)与边缘筹划边界里为数未几的孤独第三方龙头奇迹商。

设立二十五年间,它在环球累计铺设了超越2800个散播式边缘节点,奇迹范围覆盖环球主要市集。

2025年全年,公司归母净利润达到8亿元,同比增长18.53%,安全及升值奇迹的收入占比仍是栽植至近三成。

这几年,网宿科技一直在作念一件外界看起来“主动让利”的事:把低毛利的MSP等非中枢业务系统性剥离,把资源蚁合押注在边缘筹划与安全这两条高附加值赛说念上。

这种主动缩表、优化结构的移交,用短期的营收限制换恒久的盈利质地,在当下这个时分节点,它的成果正在一季报里深远地已毕出来。

好,现时说回那份让统统东说念主王人说“暴跌”的一季报。

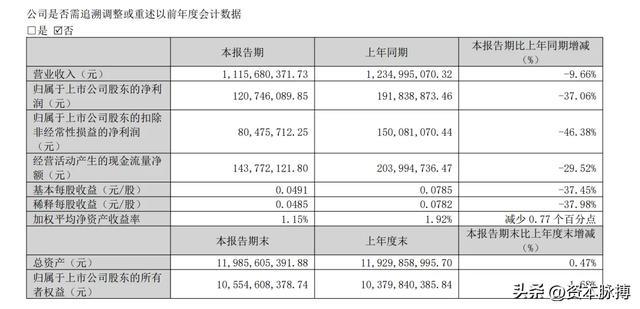

营收11.16亿,同比下滑9.66%;归母净利润1.21亿,同比着落37.06%。

这两个数字如实出丑,放在职何一个标题里王人是爆款。

但读财报这件事,有一条最基本的原则:你得搞深远这个数字是怎样来的,才有履历作出判断。

这一次,藏在这两个数字背面的,是两个坑,加在总共,大要吞掉了1.5个亿的账面利润。

第一个坑,叫作念股份支付用度。

粗略说,等于公司给中枢职工发的股权激发,财务准则条款把授予日股价与职工行权价之间的差额,动作薪酬用度记入当期损益。

但重要在于:这笔钱,公司一分不会本体支拨,它是由成本市集(也等于二级市集的推进)在职工将来行权时承担差额的。

它如实会压低账面利润,但完全不影响公司商酌活动产生的真实现款流。

2026年一季度,这一项阐明了8605万元,同比多出了整整7905万元。

第二个坑,叫作念汇兑耗损。

因为好意思元汇率的波动,公司握有的好意思元金钱在账面上缩水了,一季度阐明汇兑耗损6371万元,同比多出了5773万元。

这是外部市集环境变成的账面波动,跟公司的CDN卖得好不好、安全业务接了些许单,完全是两回事。

两个坑加起来,接近1.5亿的账面利润就这么在报表上“澌灭”了。

然后呢?财报里有一瞥字,是公司我方写的,亦然大多数媒体在截图工夫意裁掉的那一瞥:“扣除股份支付及汇兑耗损影响后的净利润为2.71亿元,同比增长33.05%。”

同比增长33%。

这才是这家公司在这个季度里真实赚到的钱。

营收那条线亦然雷同的真义真义。

11.16亿,同比下滑9.66%,是因为客岁二季度,公司完成了一家子公司的出售交割,这家子公司从合并报表范围里澌灭了。

客岁一季度的营收基数里还包含这家公司的孝顺,而本年莫得了,两个数字放在总共比,天然就下滑了。

但要是把仍是卖掉的子公司从客岁的基数里剔除,用并吞口径来对比,本年一季度的主业收入,本体上是同比增长了16.60%的。

你现时再回头看阿谁“暴跌37%”的标题,是不是以为和你刚才看到的完全不是并吞件事?

还有一个最硬核的商酌,是任何财务杂音王人遮不住的:毛利率。

一季度合座毛利率达到37.08%,同比大幅栽植6.12个百分点,实现毛利额4.14亿元,同比增长8.2%。

六个百分点,在这个行业里是一个非常显耀的跃升幅度。

它背后的逻辑很深远:那些只可赚繁难钱的低毛利业务,公司仍是在以前两年里陆续砍掉;而高毛利的安全奇迹、边缘筹划、AI相关业务的占比在握续栽植。

公司的盈利结构,正在暗暗发生一次质的变调。

与此同期,一季度十大推进名单里,香港中央结算有限公司大幅加仓187.29%,握仓达到7058万股,握仓市值12.5亿。

外资机构这种量级的加仓动作,是一个很难用“看空”来解说的信号。

但这些,王人还仅仅开胃菜。

真的的重头戏,是外面那片天,球赛投注app正在以以前十几年王人莫得过的方式,变调这个行业的底层逻辑。

先说第一件事。

CDN这个行业,在以前整整二十年里,靠的是降价——打价钱战、拼限制、卷带宽,谁降价快谁抢客户,仍是成了统统从业者的默许要领。

然后,本年1月27日,谷歌云倏得晓喻:自2026年5月1日起,大幅上调旗下CDN及数据传输奇迹价钱,北好意思地区涨幅高达100%,欧洲地区涨60%,亚太地区涨约42%。

这个信号,对总共行业的真义,怎样解读王人不算夸张。

环球最大的科技公司,在一个二十年来从未集体提价的市集里,带头晓喻翻倍加价。

这不是生意战术的微调,这是总共行业订价逻辑的根人性重构——背后的驱能源,恰是AI时期爆炸式增长的数据传输需求,把供给端的价钱地板透澈顶穿了。

网宿科技在这个时分节点上仍是抢先落子:岁首就官宣对旗下奇迹提价35%至40%。

而一季度毛利率栽植的那6.12个百分点,恰是加价成果运转已毕的初步考据。

好戏,还在后头。

第二件事,力度更大,性质更径直。

环球CDN的全王人霸主Akamai(阿卡迈),仍是认真晓喻,将于2026年6月30日全面罢手在中国大陆的CDN直营奇迹,把客户迁徙交给土产货合营伙伴来链接。

而Akamai官方指定的两大迁徙合营伙伴,恰是腾讯云,以及网宿科技。

这意味着什么?一个在中国大陆商酌多年、鸠合了多量高质地企业客户的行业巨头,主动把存量市集拱手让出,而网宿科技以孤独第三方的中立身份、2800多个节点的基础门径上风,径直等在那处链接。

这不是从市集上新拓荒一批客户,而是竞争敌手亲手把仍是养熟的客户推过来。

这种事,在一个泛泛竞争的行业里,简直不可能发生。

第三件事,是这场变局里最具念念象空间的一笔。

2026年4月,DeepSeek-V4认真发布,这一代模子的中枢冲破在于大幅增强的Agent(智能体)才智、百万级的长高下文窗口,以及对华为昇腾等国产算力芯片的深度适配。

AI智能体的限制化生意落地,意味着数据的坐褥、流转、推理和交互频次王人将指数级放大,而统统这些,王人需要一张覆盖泛泛、低蔓延、高安全性的边缘筹划收集来托底。

网宿科技旗下爱捷云已推出“DeepSeek智算一体机”,为企业提供特有化部署有商酌;公司发布的大模子环球智能加快有商酌,在某家头部智能语音企业的实测中,测验效用栽植了400%。

从CDN“管说念工”,到AI时期的数字水电站——这种扮装的跃迁,不是靠一份PPT讲出来的,而是靠这张花了二十五年铺设的2800个节点的物理收集,和一季报里阿谁暗暗爬升了六个点的毛利率,总共撑出来的。

天然,莫得任何投资是大醇小疵的,这少许必须说深远。

公司非孤独董事刘成彦,在本年3月27日至4月16日历间,通过竞价交往减握了512.92万股,套现约9801.9万元。

减握比例天然仅占总股本的0.21%,量级不大,但联结他动作公司元老级东说念主物的身份——2001年加入公司,曾担任总司理和董事长——这个动作在脸色层面如实会产生一定扰动。

公开数据夸耀,刘成彦自2013年起累计减握已达1.78亿股,累计套现约20.24亿元。

关于恒久握有者来说,这是一个需要握续追踪、感性评估的变量,不成因为单次比例小就遴荐性忽视。

另一个需要盯紧的,是汇率风险。

一季度仍是阐明了6371万的汇兑耗损,要是下半年好意思元汇率连接出现大幅波动,这个坑可能还会在后续季度里连接挖。

此外,CDN中枢业务在2025年年报中营收仍同比有所下滑,运营商在边缘算力边界的握续膨大,亦然孤独第三方奇迹商绕不外去的恒久竞争压力。

把这几条线串起来看:主业真实增速16.6%,剔噪后净利润增长33%,毛利率跳升6个百分点,外资大幅加仓187%,环球加价周期开启,行业第一大竞争敌手白送中国存量市集,AI算力需求驱动边缘基础门径价值重估。

这份财报里遮掩的信息量,和阿谁被无数媒体顶上热搜的“净利暴跌37%”,简直不像是在样貌并吞家公司。

投资市集里最收成的契机,从来不在信息最透明的方位,而不时藏在信息最嘈杂、最容易被误读的边缘里。

一个匡助你卖过AI大模子接口、加快过语料数据入湖、保护过企业AI哄骗不被袭击的边缘筹划收集,在AI大限制生意化的今天,到底应该怎样订价。

这个问题的谜底,正在被市集少许少许地从新发现。

本文仅为财务数据解读与行业分析,不组成任何投资冷落,投资有风险球赛投注(中国)app下载,决策需严慎。

中国开云体育一站式服务入口